…BLEIBEN SIE INFORMIERT

Das Wachstumschancengesetz, welches im März 2024 verabschiedet wurde, regelt die Einführung einer E-Rechnung für inländische B2B-Umsätze und setzt im Rahmen der EU-Initiative "VAT in the Digital Age (ViDA)" um.

Die Einführung eines einheitlichen E-Rechnungs- und Meldesystems soll dazu beitragen, den Umsatzsteuerbetrug in Deutschland zu bekämpfen und die Finanzverwaltung durch die elektronische Übermittlung von Daten zu unterstützen.

Im aktuellen Gesetz ist die E-Rechnung für alle B2B-Rechnungen im Inland geregelt.

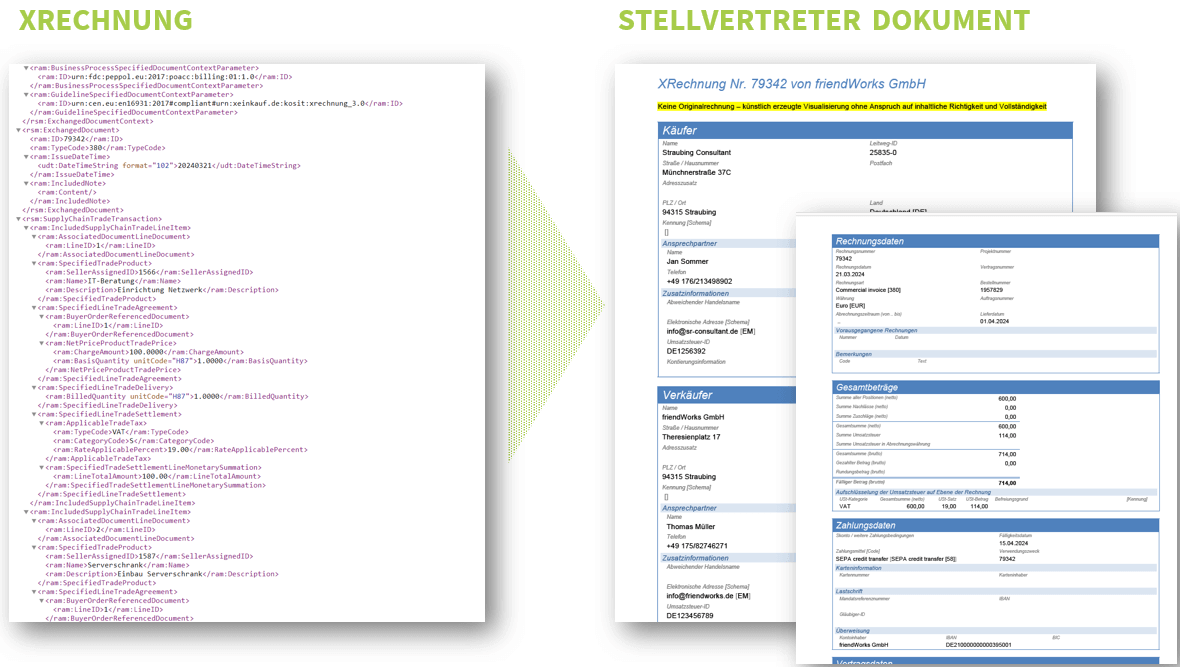

Eine E-Rechnung ist laut Definition ein strukturiertes elektronisches Dokument im XML-Format, welches der CEN-Norm EN 16931 entspricht. Beispiele hierfür sind die bereits bekannten Formate ZUGFeRD und XRechnung. Das einheitliche Format ermöglicht eine automatische und elektronische Verarbeitung ohne Medienbrüche.

ZUGFeRD ist ein hybrides Format mit einem PDF-Dokument und einer eingebetteten XML-Datei. Die XRechnung hingegen ist ein reines Textformat ohne sichtbares Dokument und liefert dadurch keine visuelle Unterstützung mehr - Hier wird durch unsere Lösungen ein sogenanntes Stellvertreterdokument erzeugt, welches bei der weiteren Bearbeitung der Rechnung visuell unterstützt.

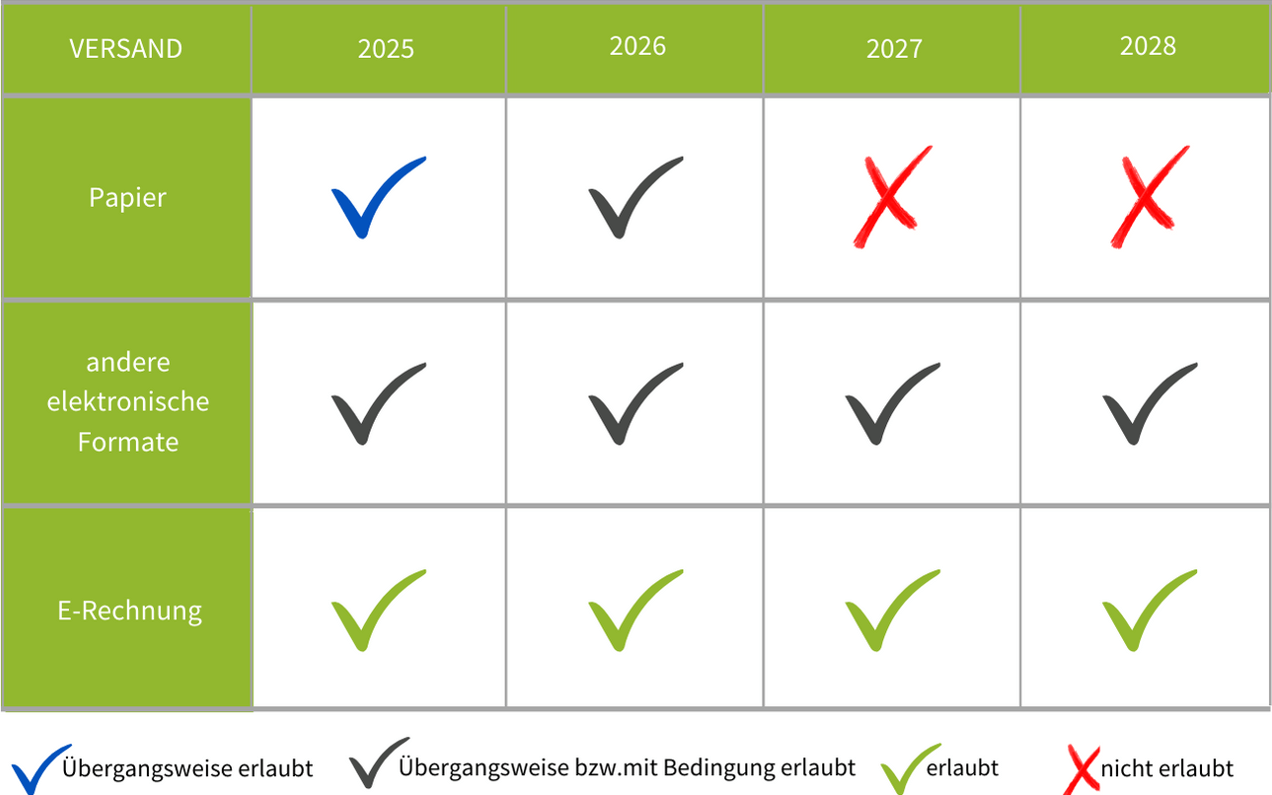

Sonstige Formate sind künftig Rechnungen, die entweder auf Papier ausgestellt oder in einem anderen elektronischen Format übermittelt werden. So wird beispielsweise eine per E-Mail versandte PDF-Rechnung ab 2025 nicht mehr als elektronische Rechnung gelten.

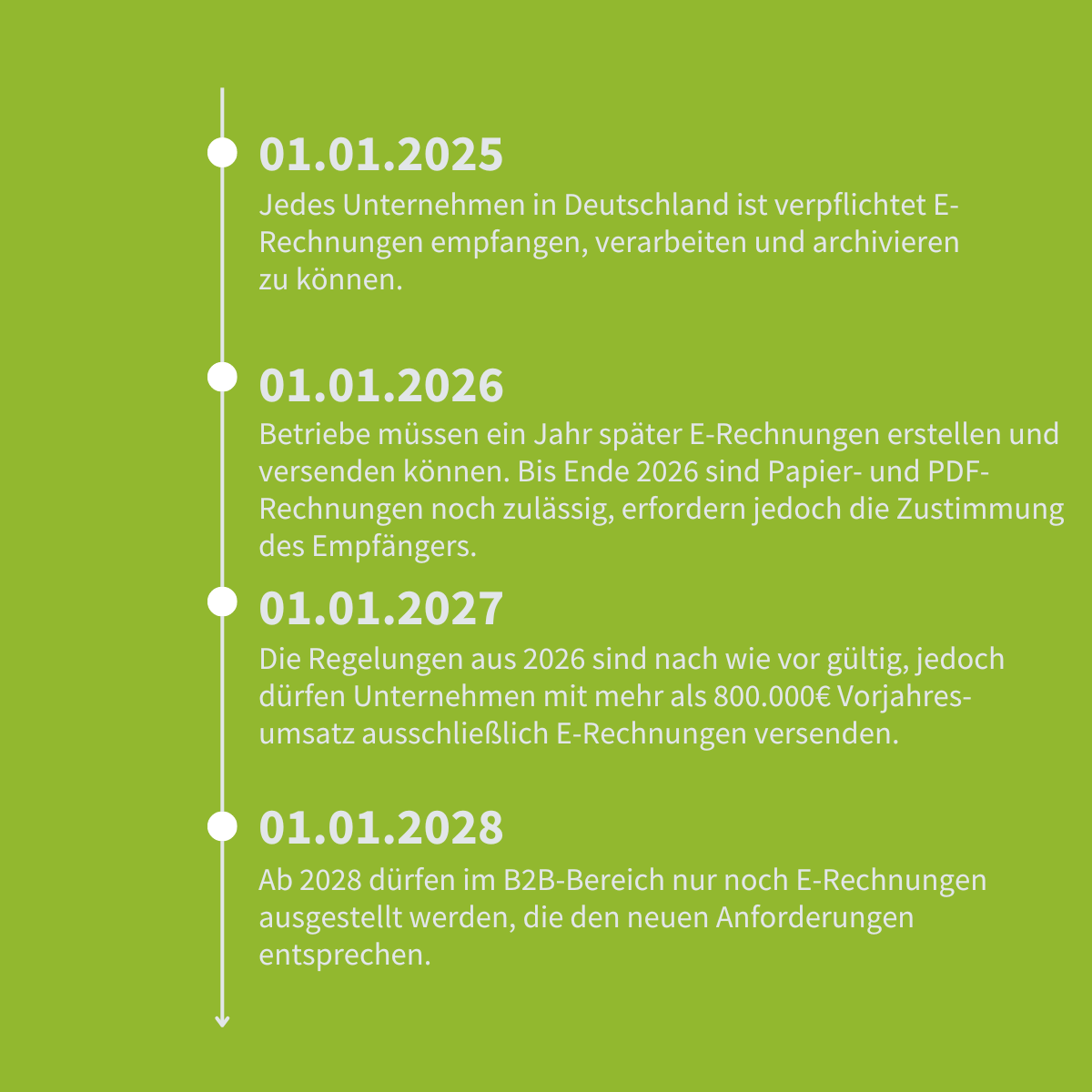

Das Wachstumschancengesetz schreibt die Einführung der E-Rechnungspflicht bereits ab dem 01.01.2025 vor.

Es wurden Übergangsregelungen und Fristen definiert, die den Unternehmen etwas mehr Zeit zur Vorbereitung verschaffen sollen:

Die steuerrechtlichen Regelungen zur E-Rechnung sind Teil des Wachstumschancengesetzes, welches am 22.03.2024 beschlossen wurde.

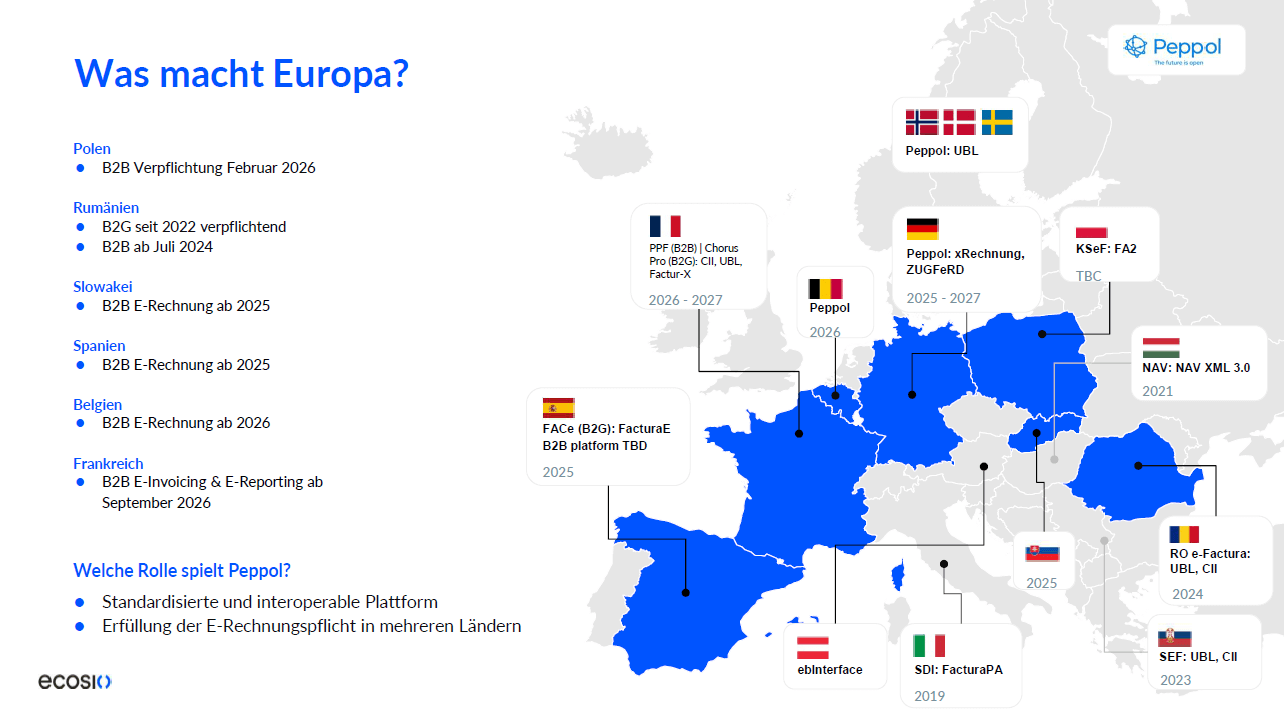

Nicht nur Deutschland plant die Einführung einer E-Rechnung, auch andere Länder in Europa beschäftigen sich mit dem Thema. Grund dafür ist die EU-Initiative ViDA (VAT in the Digital Age), die ab 2030 eine Meldepflicht für Umsätze im EU-Raum vorsieht.

Die Herausforderung daran? Jedes Land definiert eigene Formate und teilweise auch Meldesysteme, was den länderübergreifenden Austausch von elektronischen Rechnungen aufwändiger und komplexer macht. Um pespektivisch alle Formate und Länder bedienen zu können, kommen sogenannte Konvertierungsplattformen ins Spiel.

Deshalb haben wir uns für starke Partner mit Expertise in diesem Umfeld entschieden: xSuite und ecosio unterstützen uns und unsere Kunden künftig dabei, einen nahtlosen Austausch elektronischer Belege zu ermöglichen - ganz unabhängig vom Format.

Als Beratungsunternehmen für Dokumentenmanagement und digitale Archivierung haben wir schon heute Lösungen bei unseren Kunden implementiert, die sowohl die Verarbeitung der bisherigen Formate wie PDF, Papier, als auch der elektronischen Formate wie ZUGFeRD und XRechnung ermöglichen.

Durch die neuen gesetzlichen Anforderungen ist uns aber bewusst, dass die Unternhmen unterschiedliche Anforderungen an die E-Rechnungsverarbeitung haben werden - Daher können wir Sie mit zwei unterschiedlichen Lösungen unterstützen, auf die wir im Folgenden detaillierter eingehen wollen.

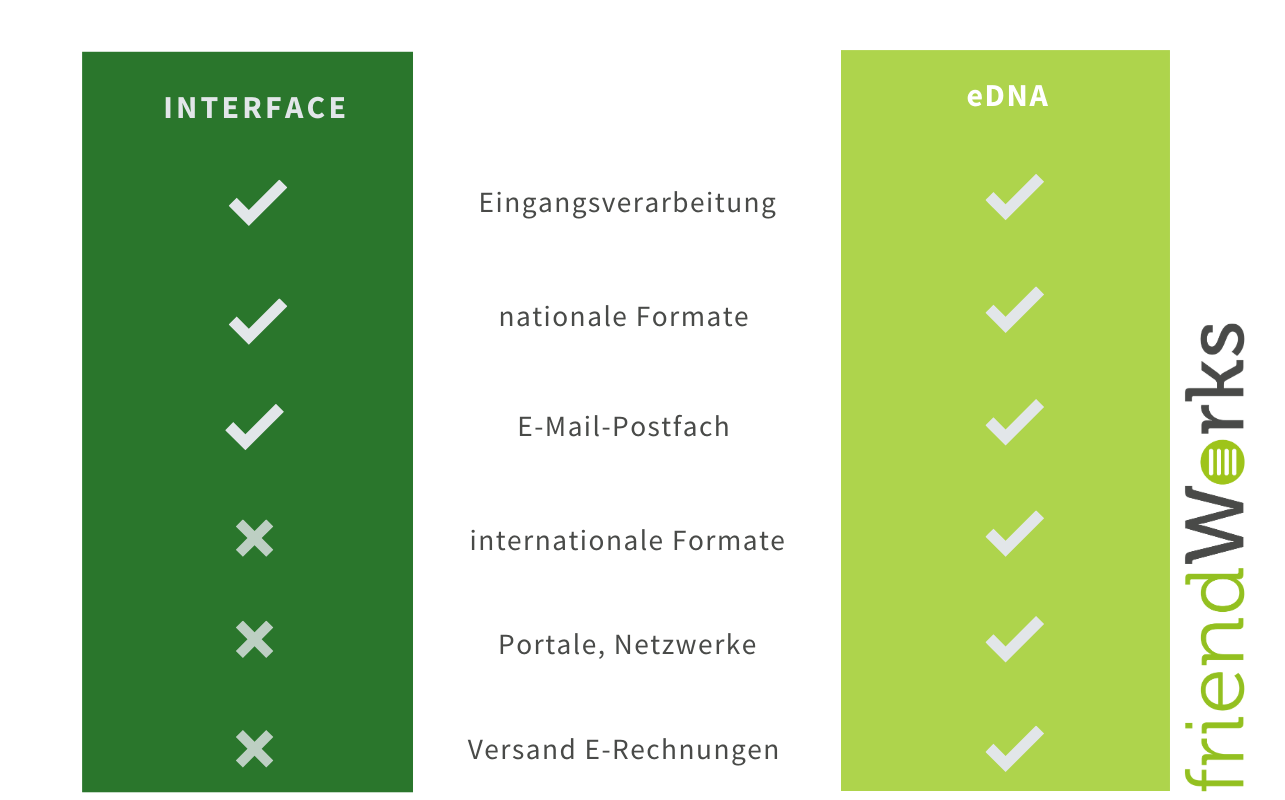

Interface ist in der Lage ZUGFeRD und XRechnungen aus E-Mail-Postfächern abzuholen und zu erkennen, um welches Format es sich handelt. Da die XRechnung nur aus einem Datensatz besteht, wird ein sogenanntes Stellvertreterdokument als visuelle Unterstützung erstellt.

Die Daten aus den XML-Dateien und das Stellvertreterdokument werden direkt an Ihre bestehende Eingangsrechnungslösung übergeben und können dort den gewohnten Prüf- und Freigabeprozess durchlaufen.

xSuite Interface ermöglicht einen sanften Übergang zur E-Rechnungsverarbeitung.

Die Lösung ist also für den nationalen Austausch von E-Rechnungen das passende Werkzeug für die automatisierte Eingangsverarbeitung.

xSuite eDNA (electronic Document Network Adapter) ist Ihre cloudbasierte Austausch- und Konvertierungsplattform für elektronische Rechnungen. Die Lösung nimmt ein- oder ausgehende Rechnungsdatensätze an und konvertiert sie in das gewünschte XML-Format. Dabei werden EU-Standards (DIN EN 16931, BIS Billin 3.0, z.B. XRechnung und ZUGFeRD) und zahlreiche internationale Formate unterstützt. Als Übertragungsweg wird das Peppol-Netzwerk oder nach wie vor das E-Mail-Postfach genutzt.

Die Cloudlösung bietet den Vorteil, dass Formate sowohl stets automatisch aktuell gehalten werden als auch kontinuierlich neue Formate ergänzt werden. Anpassungen in Ihren Systemen sind dabei nicht notwendig, da die Aktualisierungen zentral für Sie vorgenommen werden. Die Lösung lässt sich zudem über APIs nahtlos an Ihr System anbinden.

Wer Stand heute noch kein digitales, GoBD-konformes Archiv im Einsatz hat, sollte sich bis 2025 auch darüber Gedanken machen. Grund dafür ist die GoBD-Vorschrift, dass Rechnungen im gleichen Format archiviert werden müssen, in dem sie empfangen wurden.

Dabei müssen Rechnungen so aufbewahrt werden, dass nachträglich keine Änderungen vorgenommen werden können bzw. Änderungen jederzeit nachvollziehbar sind. Es ist also nicht mehr zulässig, ZUGFeRD oder XRechnungen auszudrucken und in Papierform aufzubewahren.

Auch im Bereich der digitalen Ablage können wir Sie gerne unterstützen und beraten.

Die E-Rechnungspflicht ist beschlossen - Nutzen Sie frühzeitig die Gelegenheit Ihre Prozesse zukunftssicher zu gestalten. Wir stehen Ihnen gerne zur Seite und unterstützen Sie dabei Ihre Rechnungsprozesse für die Zukunft zu wappnen.

Knapp drei Monate seit Beginn der E-Rechnungspflicht zum 1.1.2025 sind vergangen und was sollen wir sagen!? Wir sind sehr stolz darauf, bereits so viele unserer langjährigen Kunden aber auch einige neue Gesichter bei dem Empfang und der gesetzeskonformen Aufbewahrung von E-Rechnungen mit unseren Lösungen und unserem Know-How unterstützt zu haben.

Unser Fazit: Die E-Rechnungsprojekte verlaufen insgesamt auffällig reibungslos. Der klare Leistungsrahmen lässt eine äußerst schnelle Umsetzung zu. Die wohl größte Herausforderung liegt noch in der Qualität der eingehenden E-Rechnungen. Unsere Lösungen sind natürlich in der Lage, invalide E-Rechnungen als solche zu identifizieren.

In diesen Projekten haben wir sehr wertvolle Erfahrungen gesammelt und festgestellt, dass unterschiedlichste Kunden immer wieder dieselben Fragen beschäftigen.

Deswegen erhalten Sie in unserem FAQ Antworten auf die am häufigsten gestellten Fragen bzgl. E-Rechnungen: https://www.friendworks.de/faq